DATE

2021年10月20日

ゴードン・ブラザーズ・ジャパン ファイナンス&インベストメント

シニアマネージングディレクター 堀内 秀晃

コロナ禍で売上が激減し、業績が急悪化する等の影響を受けた日本の企業は枚挙にいとまない。こういった事態を受けて、制度融資*に加え、公租公課の支払い義務の繰り延べによる企業の資金繰り支援が行われた。労働保険料、厚生年金保険料等の社会保険料や税金の納付を最大1年間猶予してもらえる制度で、これらを利用した企業は多い。実は、この公租公課の支払いの繰り延べが、その後の資金調達の障害となり得るのである。本稿では、今後、再生を目指す企業で追加の資金調達を試みる企業にとっての公租公課の特例猶予制度のもたらす影響について概観する。

■ 公租公課と担保権

公租公課には一般の債権に優先した地位が与えられており、公租公課のなかでは、公租(国税・地方税)が公課(社会保険料など)に優先する。国税や地方税は、納税者(債務者)の総財産について、すべての公課その他の債権に先立って徴収するものとされているのである(国税徴収法8条、地方税法14条)。

担保権者は、一般的には担保物から優先的に弁済を受ける権利を有しているが、公租公課債権者も滞納が発生した場合、差押を通じて、債務者の財産や譲渡担保が設定された財産から回収を図ることができるが、これらが競合した場合はどうなるのであろうか。

これについては、債権譲渡担保と国税徴収権に基づく債権が競合した裁判例がある。最高裁平成19年2月15日判決(民集61巻1号243頁)で、集合債権譲渡担保、将来債権担保と国税徴収権に基づく債権の優先性が争われた事案である。紙幅の制限で事案の詳細は割愛するが、債権者が融資の担保として債務者(事案では連帯保証人)の有する売掛債権に集合債権譲渡担保を設定してもらい、設定時に売掛債権の債務者である第三債務者に確定日付のある証書による通知を送付、その後、債務者が手形の不渡りを出したことを受けて、担保権実行通知を送付したところ、国税庁は税金滞納処分として、売掛債権の第三債務者が供託した供託金に対する融資債権者の還付金請求権を差し押さえたという事案である。ポイントは、通知により対抗要件を具備した譲渡担保権者がいる場合、将来債権の回収代わり金について、優先性を決定するのは、譲渡担保権設定時と国税の法定納期限の先後か、債権発生時と法定納期限の先後かどちらかということであった。判決では、「譲渡担保の目的とされた債権は担保設定契約によって、譲渡担保設定者から譲渡担保権者に確定的に譲渡されているのであり、この場合において、譲渡担保の目的とされた債権が将来発生したときには、譲渡担保権者は譲渡担保設定者の特段の行為を要することなく当然に、当該債権を担保の目的で取得することができるものである」としている。つまり、発生した売掛債権は発生と同時に譲渡担保権者のものになるという考え方に基づき、譲渡担保権設定の第三者対抗要件具備時と法定納期限の先後で優先順位は決せられるという結論となった。これによって、その後は、譲渡担保を取って融資を行う場合、融資実行時点(厳密には譲渡担保権設定の対抗要件具備時点)で公租公課の滞納がなければ、融資実行後に滞納したとしても、担保権者は、公租公課債権者に優先されることはないという理解に基づいて実務は行われてきた。

■ 新型コロナウイルスの影響に伴う特例猶予制度の譲渡担保権付融資に与える影響

今後問題となってくるのは、コロナの影響に伴い導入された公租公課の納付に関する猶予の特例を利用している債務者宛に売掛債権や在庫を譲渡担保に取って融資を行い、その後、公租公課を滞納した場合、滞納発生は元の納期限と解するのか、それとも繰り延べ後の納期限と解するのかという点である。この点について、弊社で社会保険庁に確認を行ったところ、元の納期限と解すべきとの回答を得た。つまり、特例猶予制度は納期限を延長したものではなく、元の納期限を徒過した時点で滞納が発生していることになるのである。

上記の回答をベースにすると、例えば債務者が先般の公租公課の特例猶予制度を既に利用している場合、売掛債権に譲渡担保を設定してもらい融資を行ったとすると、後に公租公課債権者に売掛債権を差し押さえられたら、譲渡担保権設定時より以前に納期限が到来し滞納が発生したことになるため、差押時点で未納となっている金額が先順位となってしまうことになる。当該制度を利用している企業は、滞納しているという感覚ではなく、納期限を延長してもらっているという感覚であろうと推測されるが、法的には滞納していることになる(ただし、延滞金は免除される)。したがって、融資を行う場合には、融資代わり金で滞納分を支払ってもらわない限り、先順位を許容することになり、この金額分、融資者として見込める担保価値が減少することになるのである。特に社会保険料は金額が多額に上ることも多く、滞納額が億円単位となっている企業も散見される。

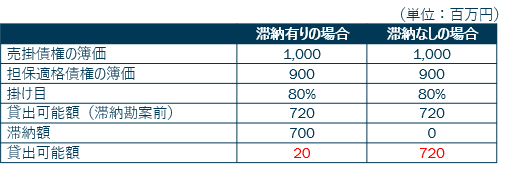

繰り延べられた納付スケジュールを遵守して支払いを継続している限りにおいては、恐らく国も差押を行い、債務者を破綻に追い込むようなことはしないと推測されるが、繰り延べられた納期限に支払えなくなり、差し押さえられると担保価値が減少する、場合によっては無くなってしまうことに繋がりかねない。そうなると、仮に担保価値を見るとしても、先順位の金額を担保価値から控除することになる。売掛債権や在庫を担保にする融資のABLの場合、担保評価額から構成されるBorrowing Baseが貸出額の上限となるので、貸し出せる金額が少なくなってしまう。以下に具体的な数値を用いて表示してみる。

上記の例では、滞納がない場合は720百万円の融資が可能となるが、滞納が700百万円あると、貸出可能額は20百万円に減少し、実質融資は不可能となる。

業績や資金繰りに難のある企業に再生資金を提供する再生ファイナンスに譲渡担保を利用するケースでは、債務者が公租公課の特例猶予制度を利用している状況で当該担保価値にフルに依存することは難しい。現に、ABLを行う場合、事前のデューデリジェンスの段階で、公租公課の滞納についてはチェックし、滞納がある場合はその金額をBorrowing Baseと呼ばれる貸出上限額から控除することになる。コロナ禍以前は、公租公課の納付を延滞しているケースは資金繰りが相当逼迫しており、そもそも融資の対象として難しいケースが多かったが、コロナの影響に伴い導入された特例猶予制度を利用した企業の中には、相応の企業規模を有し、そこまで追い込まれているわけではなく、資金繰りを楽にするため、制度としてあるので活用しているところもあったが、そのことが融資の貸出可能額に影響を及ぼすことを知らない企業が多かったように思う。

また、公租公課は法的整理においては優先債権として取り扱われ、再建型法的整理においては全額弁済が前提になるので、この金額が多額になると再建計画が描きづらくなり、牽連破産への移行の可能性が高まる。例えば、スポンサーを募っても、提示された金額で優先債権を弁済できないケース等である。

■ 今後の対応

新型コロナウイルスに伴って導入された制度かどうかに拘らず、公租公課にはその性質を勘案すると優先性が認められるのは当然かもしれない。一方で、時節柄、当局が差し押さえに動く可能性は低いのではないか、ましてや、比較的管理の難しい在庫を差し押さえることはないのではないかというシナリオを描くことは可能であるが、そのシナリオに沿って、特例猶予期間中の滞納分を控除せずに担保価値を認めるというわけにはいかないかもしれない。もし、多額の猶予がある債務者に新規に融資を行う場合は、猶予を受けた分は担保価値から控除するという前提で融資を行うことになるであろう。

弊社では他の金融機関と異なり、在庫を買い取ることでファイナンスを供与することができる。この場合は担保ではなく、在庫の所有権は弊社に移転するので、優先債権を気にすることなく、実質資金提供を行うことができるので、特例猶予制度を利用している債務者が新たな資金調達を希望する場合は是非検討して欲しい。

* ゼロゼロ融資と言われる実質無担保・無利息融資は新型ウイルス感染拡大による売り上げ減少など一定の条件を満たせば信用保証協会の100%保証で3年間の利子補給を受けられる