DATE

2023年01月06日

GBJアドバイザリーボードメンバー 大西 洋

新年を迎え、今後のファッションビジネスや日本の国力における重要な要素について、コメントさせて頂きたいと思います。

■ 2023年のファッションビジネスについて

3年間に及ぶコロナ禍を経験し、ファッションビジネスにおける課題も浮き彫りとなり、その方向性も大きく変化しているように感じています。コロナ禍の前後での課題を見直した上で、今後の方向性を考えてみました。

世の中の動き(背景)

1)可処分所得の二極化

家計における支出を抑制するために、より安価な商品・ブランドへ乗り換える傾向がみられます。特にZ世代では、リサイクル・オフプライスストア等で欲しいものを探すことがトレンドになりつつあり、サーキュレーションエコノミーを牽引しています。一方で自分が価値を認め共感したモノや体験に対しては、消費ではなく“投資“を惜しまない世代であると感じます。この観点から、ファッションブランドは、『顧客ロイヤリティ』や『顧客に提案する絶対価値』を高めて、ブランド価値を希薄化させない戦略を堅持することが重要になってきます。画一的・汎用的なトレンド提案ではなく、”独自性”に更に磨きをかけていく必要があります。

2)流動的なファッションの浸透

時代の流れとともに『ジェンダーフルイド』ファッションの領域が更に拡大します。つまり、従来型の紳士/婦人という商品分類自体を見直さなければ、マーケットに対応できないことを示唆しています。ダイバーシティ&インクルージョン、誰一人取り残されない社会を目指し、個性を尊重していく時代の流れについてファッション産業がリーダーシップを発揮したいところです。コロナ前からも見られた傾向であり、例えば、『こだわり』を追求する女性は紳士物(職人や匠の技)を好んで購入するということが店頭での接客からもわかる事実です。

※ジェンダーフルイド・・・ジェンダーが流動的、つまり「自分は男だ/女だ」とはっきりと自身のジェンダー定義をせず、その時々によって様々な性別を行き来する考え方のこと。

3)GX(グリーントランスフォーメション)

サステナビリティの気運が高まり、ファッション産業の大量生産・大量廃棄による環境破壊に対して顧客やステークホルダーの監視が益々厳しくなっています。また工場での過酷な不当労働なども問題になっています。店舗においては過剰包装やショッパー(買物袋)まで問題視されます。LVMHグループのサステナビリティに対するKPIが『動植物の生息地復元500万ha(同グループ LIFE360 – 自然とクリエイティビティの同盟より)からも環境に対する高い意識を伺えます。この観点からも、サプライチェーンにおける透明性、トレーサビリティの実現はもとよりCO2削減に向けた明確な根拠とヴィジョンを示すことで、顧客の共感を得ることが重要になってきます。更にファッション提案を行う顧客接点である店舗においては、エシカル消費を提案する重要な拠点としての役割を担っていきます。

4)DX(デジタルトランスフォーメーション)

ファッション業界においても、クリエイティブなキャンペーンやメタバース、ヴァーチャルファッションなど新しいデジタル施策を“コンテンツ”として導入する必要があります。また、データドリブンによって、顧客デジタルマーケティングを展開することは必須の課題です。過去の売上(経験値)のみで需要予測を行って調達精度を上げるだけではなく、顧客の潜在需要を掘り起こし、将来需要を創造していくためのマーケティング実践には、人による仮説設定とAI等の技術を融合していく必要があると考えています。一方でリアル店舗における“販売スタッフの力”とデジタル技術を融合しながら、顧客との繋がりを大切にして、エンゲージメントを深めることも極めて重要です。

5)製造業の未来

コロナ禍の経験を踏まえて、今後はサプライチェーンにおいてグローバル生産体制の再構築が重要になってきます。グローバルな原料調達(物流)や分業(生産)は大きな打撃を受けました。国内生産回帰の動きが加速し、SDGsの視点でも地産地消がトレンドになってきます。一方で、コロナ前からも課題であったファッション産業におけるサプライチェーン改革は必須であり、作り手と顧客との距離(D2C)を短く効率的にすることで生産性を高めることが重要です。また、価値に見合った価格で販売し、生産者の『匠』を守ることが次にご紹介する生活文化産業の活性化に必要なファッション産業界の矜持でもあると思っています。

■ 生活文化産業について

日本の各地域には匠、職人技、技術力、職人が眠っています。このプレゼンスを高めて世界に発信することで地方に経済循環を促すことが重要です。生活文化産業が輸出の一翼を担うレベルになることが国力増強に寄与すると考えています。『よいモノをより安く』という戦略もありますが、『よいモノを適正な価格で売ることで匠の持続可能性を守る』ことが今後ますます重要になっていきます。

■ 観光産業について

観光庁も10都市の富裕層向けツーリズムプロジェクトに取り組んでいます。インバウンドも回復しつつあり、今後、富裕層にとって魅力あるコンテンツを創造することが重要です。中国人観光客消費の7割が買物・飲食であるのに対して、欧米人は5割であると言われています。地方を中心に付加価値の高いツーリズムを開発していくことが重要です。

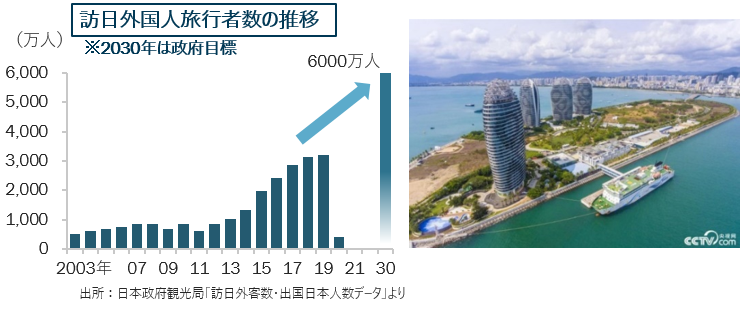

■ 今後のインバウンド動向について

中国本土に免税エリア(海南島)が作られ年間免税割当額が10万元に増額されたことで中国人の海外消費が減少することが予想されます。一方で、ライフスタイル型の体験消費が増えることを踏まえるとインバウント3000万人時代の消費額が4.5兆円=単価15万円を倍にすることは可能です。旅客数減少に対していかに単価を上げられるかが重要です。

■ 今後の富裕層マーケット動向について

都市型百貨店の直近の状況では、国内富裕層による購買が急速に活発化しているように見えます。特に宝飾・時計などは従来売上シェア約5~7%が、倍以上に伸びています。一方、ファッションは横ばいで、化粧品は微減のようです。

富裕層の趣味の優先順位は、①ドライブ、②旅行、③レストラン・グルメ、④ワイン・ウィスキー、⑤時計、⑥ファッション、⑦アート&カルチャーというアンケート結果もあり、残念ながらファッションの優先順位が低いことを危惧しています。

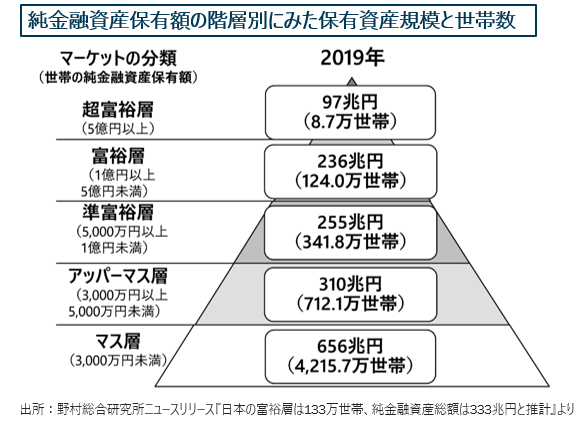

富裕層も一括りではなく、超富裕層(保有資産5億円以上)が約8万世帯(0.16%)、富裕層(保有資産1億円以上)が約125万世帯(2.2%)ということをみると、ラグジュアリーブランドが狙うべきは富裕層の中でもアッパーマスと言われる保有資産3000~5000万円(13%)の顧客なのではないかと思います

つまり、『いつもよりちょっと贅沢』なモノ・コトへの潜在欲求をいかに具現化するか、顧客の心に触れる提案をいかにできるかが今後の重要な戦略になっていくと考えています。

いずれの事例も、低価格等の過当競争に陥ることなく絶対価値をしっかりと見極めることの重要性を示唆しています。今後もご一緒にマーケットの変化を創造する側にたちヴィジョンを共にして参りましょう。