DATE

2019年07月25日

ゴードン・ブラザーズ・ジャパン

ソーシング&マーケティング シニアマネージングディレクター 堀内 秀晃

ファイナンス&インベストメント マネージングディレクター 今井 久士

日本のABL市場について経済産業省からの委託を受けて帝国データバンクが実施した金融機関向けアンケートに基づく報告書が公開されている 。

アンケートであるので、回答しなかった金融機関の数値は反映されていないことや、回答が各金融機関の数値を正確に反映していない可能性はあるものの、全体の趨勢を見るには有益な資料である。同社が実施したアンケート結果(2014~2017年度(2015年3月期~2018年3月期))の中でABLに関係する部分を定点観測することで、日本のABL市場の状況と傾向を分析してみる。

■ 全体像

ABL残高を有する金融機関数はここ数年300超となっており、大手金融機関のみならず、中小金融機関を含め、幅広く手掛けられていることが分かる。

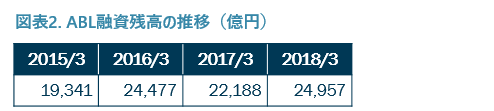

ABL残高は1兆9,341億円(2015年3月期)から2兆4,957億円(2018年3月期)に増加しているが近年は増減しており、成長は認められない。1金融機関当たりの融資残高は70~80億円と金融機関の残高としては少額に止まる。つまり、ABLが金融機関の融資残高に占める割合は非常に少ないものと言える。

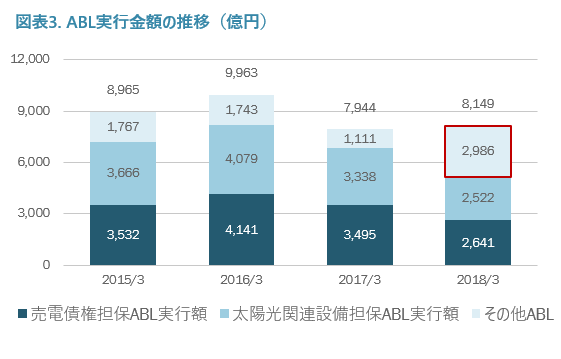

年間のABL実行額は8,000億円から1兆円の間で推移しているが、ABL残高の増加額はその数値より遥かに少額に止まっていることから、返済や取組回収が相応にあることがみてとれる。これは、融資期間別内訳で、1年未満の実行額が全体の20~40%あることと整合性がある。

ABLの年間実行件数は10,000件以上で推移しており、1件当たりの実行額は1億円未満となっており、比較的少額の資金需要に用いられているようである。

アンケートの数値には太陽光発電関連のファイナンスが多数含まれている。図表2が示すとおり、太陽光関連設備担保融資、売電債権担保融資の年間実行額は各々2,500~4,000億円であるが、近年は電力買取価格(FIT)の引き下げ等の外部環境変化に伴い、年間実行額は減少傾向にある。重複があるとしても、年間実行額に占める太陽光発電関連ファイナンスの割合は非常に高いと言える。これは融資期間別内訳で、10年超の実行額が全体の40~50%あることと整合している。

業種別実行件数では、製造業に対する融資の割合が全体の1/4程度と最大で、次いで、卸売業、農林漁業向けのシェアも多い。一方で、伝統的なABLが対象とする小売業への融資の割合は4~6%と極めて少ない。

借入人の信用状況については、70%以上の金融機関が主に正常先に対するファイナンスとして使用している。要注意先まで含めると95%程度を占めるので、DIPファイナンス等に代表される事業再生ファイナンスへの応用は進んでいないことが窺える。

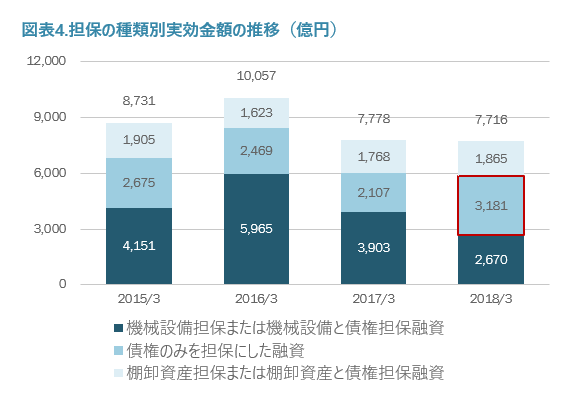

担保の種類別実行額では、機械設備担保または機械設備と債権担保融資の割合が34~59%、債権のみを担保にした融資の割合が24~40%であるのに対して、棚卸資産担保または棚卸資産と債権担保融資の割合は16~23%と低位に止まっている。これは、前記の小売業向けのファイナンスの割合が低いことと整合性がある。

図表4は、直近期において、債権のみを担保とした融資の割合が1,000億円増加していることを示しており、太陽光関連・売電債権担保融資の減少と反比例する動きを見せている。

■ 日本のABL市場の特徴

上記により、日本のABL市場の特徴、趨勢としては以下の点が指摘される。

アンケートでは324と多数の金融機関がABLの残高を有しており、これは大手銀行だけでなく、地銀、信用金庫、信用組合等の中小金融機関にも広く浸透していることの証左となっている。中小金融機関による取組のシェアが多いためか、1件当たりの金額は1億円未満と少額である。ABLは中堅、中小企業向けのファイナンスが中心となっているものと思われる。

直近4年でABLの融資残高は増加しているが、最近は大きな成長は認められない。また、2017年度のABLの融資残高は2兆4,957億円で、金融機関の融資に締める割合は低い。これは、動産、債権を担保にした融資が一巡したことと、そもそも市場流動性が高い昨今、有担保融資に対する需要が増加しないことが要因と思われる。

日本のABLの定義は、厳格な担保価値の把握をベースにしたファイナンスではなく、動産や債権を担保にした融資を指し、太陽光発電プロジェクト関連融資もこの中に含まれている。太陽光発電プロジェクトは設備や売電債権を担保としているので、債権、動産担保融資ではあるが、プロジェクトファイナンスとしての特徴が色濃く、企業の運転資金をサポートする伝統的なABLとは一線を画す。数年前より高価な電力買取価格を背景に増加したが、近年はFIT引き下げに伴い、ここ3年の太陽光発電関連融資の実行金額、実行件数とも減少基調となっている。

担保の種類では機械設備、債権が多く、対象業種もメーカー、卸売業者が多く、伝統的なABLの借入人である小売業者向け棚卸資産担保の融資の割合は少ない。日本ではメーカーが多数存在することと、設置されている機械設備は不動産類似でモニタリングが容易であることが背景にあると思われる。直近期において、太陽光関連・売電債権担保ABLが減少する一方で、全体の実行金額は横ばいとなっている。また、担保の種類別実行額における債権のみを担保とする融資の実行金額が1,000億円程度増加していることから、通常の商取引における売掛債権担保融資が増加しているのではないかと推察される。売掛債権担保融資は、金融機関にとって借入人が日常的に入出金を行う口座をモニターすることが容易であり、金融機関にとっては取り組みやすいABLの一つであることも、増加の要因となっているのかもしれない。

融資期間は1年未満が多く、1年以内の取組回収が多く行われていると看られ、これが年間実行額や実行件数を押し上げていると看られる。一方で期間10年超の融資の割合も多いが、これは太陽光発電プロジェクト関連と思われる。

借入人の信用状況としては、正常先に相当する先が多いとする金融機関が全体の70%、要注意先が多いとする金融機関まで含めると95%で、経営危機に瀕した企業への事業再生融資に使用されることは少ないようである。これは、日本のABLが担保価値に大きく依存するという考え方を採っておらず、実質的には借入人の信用力に依拠したコーポレート融資となっていることから、法的整理に至った場合には貸出元本が毀損する可能性が高いので、倒産確率が低いと思われる借入人に融資を行う傾向にあるからであろう。また、貸出残高を厳密に担保価値の範囲内に制限するという方法(Borrowing Baseの厳格な運用)を採っていないために、担保不足になっている案件が含まれていることも要因と思われる。

業種や担保の種類から伝統的なABLの借入人である小売業者への在庫担保融資よりも、日本の産業構造を反映してメーカーへの機械設備担保融資の割合が多いことが指摘される。

期間は1年未満の案件の閉める割合が多く、短期融資の取組回収を継続している案件が多いものと思われる。一方で、太陽光発電関連ファイナンスを算入していることから、期間10年長のシェアが最も多いという特徴がある。

*1 『企業の多様な資金調達手法に関する実態調査 調査報告書 2019年2月』

https://www.meti.go.jp/policy/economy/keiei_innovation/sangyokinyu/itakuhoukoku/06.pdf

同様の調査を2018年3月、2017年2月に帝国データバンクが実施している。

*2 発電設備を使用して発電した電力の販売対価で返済を行う一種のプロジェクトファイナンスで、売電債権や発電設備を担保にしているが、期間10年超の長期融資となることが多く、企業の運転資金需要を賄う伝統的なABLとは性質を異にする。