DATE

2022年11月10日

GBJアドバイザリーボードメンバー 諸江 幸祐

■ 2022年は食品と身の回り品がヒット

毎年暮れが近くなると、日経トレンディのヒット商品ランキングと翌年のヒット予測が発表される。この企画は1987年の同誌創刊以来続いており、その時代の世相を反映した話題商品がランキング上位を占める傾向が強い。したがって必ずしも商業的に大成功した商品ばかりでなく、当初予想を大きく上回って消費者支持を得た商品やサービスなども上位にランキングされている。

ちなみに2022年のヒット商品第1位は、「Yakult 1000」。快眠・ストレス軽減効果がSNSなどで話題になり、10億本を販売、長く品薄状態が続いた。3位には、常温に近い状態で冷却効果が出る冷却ネックリング、6位には炭酸水人気に応えて、炭酸飲料に対応した保冷ボトルが入った。これらはいずれも一時品薄状態になり、商業的にも大成功を収めた。ほかでは新しい製法・調理法が話題になった食料品や、ちいかわ、トップガンマーベリックなどのエンタメ系、日産や三菱自動車の小型EVがTop10ランキング入りした。

一言でヒット商品と聞くと、その時々に流行したファッションを思い浮かべるが、過去のヒット商品のなかで「衣料・ファッション」に該当するものは極めて少ない。古くは「格安紳士服」や「ユニクロ」などが人気1位になったこともあるが、広義に定義しても、せいぜい毎年1個程度がTop10入りする程度である(下表、橙色ハイライト項目を参照)。一方最もその数が多い食料品や洗剤・美理容品は、製造技術の進歩、変更によって、より便利、より美味しい商品の開発が進み「画期的な新商品」の登場が消費市場を活性化していることが想像できる(同、白色ハイライト項目)。エンタメやゲーム関連商品も、その斬新性が消費者支持を集めていることが伺えよう(同、緑色ハイライト項目)。革新性という点では、常に新製品が市場を活性化させているICT・SNS商品にも共通した要素だ(同、青色ハイライト項目)。

しかし過去のヒット商品が、その後も対象市場の中心商品にとどまっているか、というと必ずしもそうではない。10年前ヒット商品が生まれた市場に、その後新たな商品が登場し、シェアが大きく移動している例もある。主役交代はファッション衣料にもいえるが、他のヒット商品分野に比べ、衣料品には「機能的革新性」が不足している。爆発的需要が生まれない理由はそこにあるのではないか、と筆者は考える。

筆者注:橙色はファッション関連、青色はICT・SNS関連、緑色はエンタメ・ゲーム関連、いずれも筆者の認識に基づいて分類した

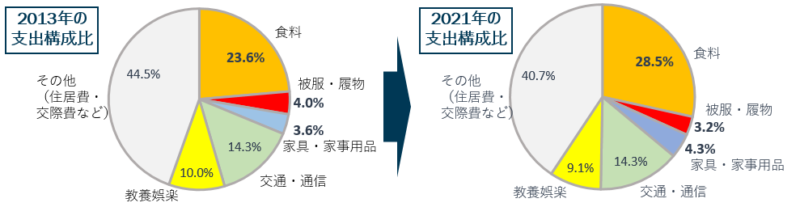

■ 家計支出は食品へ傾斜を強める

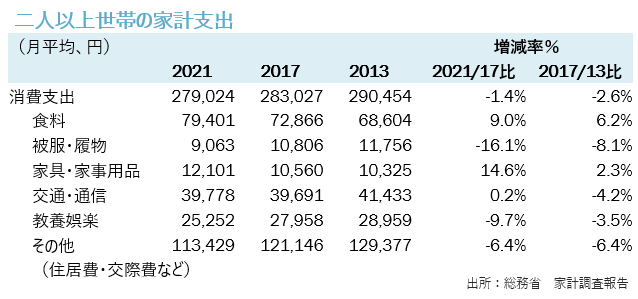

さて今度は、一般家庭が何にお金を使っているかを見てみると、過去10年間でその使い方に大きな変化が出ていることが分かる。下表にある「二人以上世帯」の家計収支統計によれば、2013~2021年の間に対象世帯の平均支出は、約4%減少している。支出減少の理由のひとつは、世帯構成人数の減少で、二人以上といっても、核家族化の進展でこの間の構成人員は3.05人⇒2.93人に減っている。一方世帯収入は実質横ばい~微減で、2000年ごろから始まった「消費性向の上昇、貯蓄性向の低下」は続いている。

収入が増えない中、家計は緊縮型財政を敷いているが、主要項目のうちでは食品だけが明確な支出増加となっている。外食を含む食品支出の構成比は、2013年の23.6%から2021年には28.5%へ5ポイント弱拡大、金額でも1カ月平均で10,800円、15.7%増加している。ヒット商品に食品が多いことと直接関係はないが、消費者の関心が支出増の食品に向けられているは当然かもしれない。

一方で、支出構成比が大幅に低下しているのは「被服・履物」で、統計を取った2021年がコロナ禍で社会活動が低調だったことを割り引いても、2013年からの9年間で月平均2,700円の減少は、食品の増加と好対照だ。反対に家具・家事用品は、コロナ禍の「おうち需要」の好調で、構成比は被服・履物との支出順位が逆転。

数年前には、スマホ使用など、データ通信料の増大が家計を圧迫しているとの指摘もあったが、過去9~10年で最も支出増に貢献しているのは食品であり、他の消費行動の制約となっている。ここに至っては、一般的家計では食品が選好度の高い支出項目であり、長期的な消費傾向と結論付けてよいだろう。

■ 食料品の価格上昇の影響は今後一層大きくなる

9月1日には冷食メーカー、菓子メーカーなどの値上げが実施されたが、小売店の手持ち在庫処理などの影響で、10月後半発表済みの9月度の消費者物価指数(生鮮・エネルギー除く前年比1.8%増)には十分に反映されていない。10月1日には、チーズ・乳製品、アルコール・清涼飲料、調味料など広範な加工食料品の値上げが実施された。当面の間、ドル高の是正、ウクライナ情勢の好転も見込めないとすれば、年明けから食用油などの第二次・第三次の値上げの可能性も低くない。

10月には全国で最低賃金の引き上げも実施されているが、収入増の好影響よりも、先に商品・サービス価格にはコスト増加要因となり、価格転嫁が先行する可能性が高い。現に、高水準のインフレが問題視される米国では、賃金上昇がインフレに追い付かないという懸念から、大手小売業の株価低迷が際立っている。

筆者は、基本的に資本主義のメカニズムが働くことを今も頑なに信じており、経済楽観論者である。しかし、これからさらにエスカレートする食品価格の高騰を前にして、少なくとも来年前半にかけて「裁量消費」の幅は、これまで以上に狭くなっていくと予想する。もともと十分な裁量の幅を持っている資産家、高額所得者を除けば、現状の所得は必需性の高い食品に充てられることになろう。ブランド品や貴金属の売上好調が伝えられるが、好景気下とは言えないため需要一巡までの期間も短い。やはり消費サービス業界は人件費以外の費用圧縮など、景気後退に向けた対策を取るべきと考える。