DATE

2024年07月05日

ゴードン・ブラザーズ・ジャパン リテール

シニアマネージングディレクター 藤川 快之

物販企業にとって、「在庫」の適切な管理・コントロールは、古くて新しい永遠の課題といえる。「在庫は『財庫』にも『罪庫』にもなる」と言葉遊び交じりで言われるが、あながち的外れとはいえないだろう。企業にとって、在庫は利益を生み出す源泉でもある一方で、資金負担の根源でもあり、またコントロールに失敗すると将来の損失の温床になってしまうからである。

本稿では、特に「旧在庫」(「滞留在庫」「不稼働在庫」「持ち越し在庫」などともいわれる)の適切なコントロールについて、小売企業をモデルにいくつかの側面から整理してみたい。

■ 簡易モデルによる比較

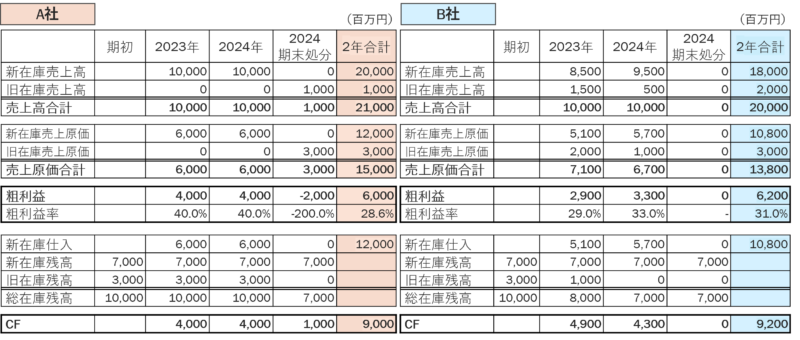

ここに、年商100億円規模の2社を設定し、旧在庫の換価処分方針について、以下の違いを設けて試算してみる(単純化したモデルであり、販管費の影響は考慮していない)。

前提条件:

- A社は期中での粗利益率40%を死守することを重視。旧在庫は販売せずに2年間溜めて、2年目の期末に卸売でバルク処分する

- B社は旧在庫を通常店舗でのセールや閉店セールなどで、段階的に値引しながら店頭で販売

- 両社とも、在庫残高は2023年期初には簿価100億円(新在庫70億円+旧在庫30億円)、2024年期末には新在庫70億円となる

結果:

B社の方が売上高は10億円低いものの、粗利益とキャッシュフロー(CF)は2億円高い結果となった。上記は一例であり、当然ながらA社のバルク処分の価格や、B社のセールでの値引率次第で結果は変わるのであるが、B社のように、旧在庫を溜めずに常時換価処分チャネルを起動させておくことは、多くの業態に当てはまる非常に重要な施策である。

この2億円のCFの差は、新店出店・ブランドプロモーション・戦略的な新商品仕入・借入の返済、など様々な用途での資金力の差に繋がり、B社がA社に対して優位性を拡大する要素となりうるであろう。

■ 誤った判断を生む要因(1):短期的P/Lに偏った経営判断

在庫の増減自体は、損益計算書(P/L)には直接は影響を及ぼさない。また、P/L上の損益は、在庫の販売が実現したときに計上され、逆に言えば販売しない限り表面化しない。

企業の持続可能性並びに中長期の企業価値の源泉は、キャッシュフロー(CF)であることは論を待たず、また中長期的には、損益計算書(P/L)上の損益とCFは、概ね一致するのであるが、“Profit is an opinion, Cash is a fact(利益は意見、現金は事実)”と言われるように、P/L上の短期的な損益は、誤解を恐れずにいえば運用次第で一定の操作の余地があることに注意が必要である。

そのため、短期的なP/Lを過度に重視する経営方針においては、以下のような罠に陥りがちである。

- 短期的に粗利益を稼ぐ商品の販売にのみ注力する

- 逆に、販売しても利益が出ない(または赤字になる)旧商品の販売には消極的となり、旧在庫が溜まりがち

- P/Lの表面上では利益が出ているようにみえるが、在庫が増加し続けることで、営業キャッシュフローが悪化し資金繰りが忙しくなる

- 最終的には、旧在庫が溜まりに溜まって限界を迎えたところで二束三文で処分せざるを得ず、大きな損失を出してしまう

P/Lを重視したにも関わらず、最終的にはP/Lを大きく毀損してしまうという皮肉な結果に帰着してしまうのである。

これを防ぐためには、各部署や担当者が、在庫の早期処分による利益の低下や損失計上に対して無意識に心理的抵抗を持ち、先送りする力学が働くことを所与として組織考課を設計することが重要である。損益のみならず、在庫残高・キャッシュフロー・鮮度管理に関するKPIを設けてインセンティブ設計することも有効となろう。

■ 誤った判断の要因(2):「在庫は腐らない」という誤解

旧在庫の換価処分を先送りしがちな企業経営者からは「当社の在庫は腐らない」という発言がしばしば聞かれる。確かに食料品などを除けば、物理的な価値の劣化が可視化されない在庫も多い。しかしながら、その経済的価値は確実に劣化していくものであり、動きの速い今日においては、その劣化は想定よりも速いことが多いように思われる。価値が大幅に損なわれる前に換価処分を行うことは、企業が無駄な損失を避けるために必要な手段と言える。

先述のP/L重視による先送り型の失敗例は、例えば生鮮食品スーパーなどでは、いかなる短期P/L重視思考の基でも発生せず、各種生鮮品や調理済の弁当・惣菜などを、夕方になると原価以下まで値引をし、売切っていく仕組みが定着している。なぜなら、翌日まで売れ残ると廃棄処分になり損失が大きくなることが、誰の目にも明らかであり、先送りをする選択肢の余地が存在し得ないからである。

翻ってみて、例えばアパレル企業においては、旧在庫の適時換価を経営施策として掲げたとしても、物理的に在庫が腐敗するという強制力が働かない以上、在庫管理担当者の「意識」「能力」任せでは適切な換価処分が進まない可能性が高い。

対応として、「在庫は着実に劣化する」ことを仕組みとして可視化することは一つの方法である。例えば、比較的短期間の間に、一定のルールで評価減させるなどの施策がある(しばしば、管理会計上のみで運用されることもあり得る)。

これらによって、短期P/L重視型の経営であっても、機を逃さず旧在庫を適時に換価する動機が働き、自ずとキャッシュフロー(ひいては中長期のP/L)の最適化につながりやすくなる。

■ 「閉店セール」における外部専門家の活用

旧在庫の換価には様々な方法があるが、多店舗展開する小売企業にとっては、「閉店セール」を活用することが最も有効な手段の一つであるといえる。閉店セールによって、ブランドの既存客に対しては、閉店という特殊局面に限定して深いディスカウントを行っている、というメッセージが可能で、さらに、ブランドとの接点が従来なかった新規顧客の流入も大いに期待できる。

Gordon Brothersのような構造改革/在庫最適化支援の専門企業は、先進国共通の消費者動向に関するノウハウやデータを蓄積しており、経験とデータに基づく緻密な値引戦略や集客施策によって、閉店セールによるキャッシュ創出を最大化する支援を行っている。

また、“Customer Transference”といって、閉店店舗の顧客を、近隣店やオンライン会員へと誘導することに重点を置くサービスも付加することが出来るなど、より中長期的企業価値向上に資するノウハウが発展している。

小売企業にとっては、閉店セールにおける売上の最大化のみならず、閉店セールという特殊オペレーションを自ら創意工夫・試行錯誤するのではなく、確実性の高い専門家に任せたうえで自らは継続店舗の収益性向上や新規出店等に経営資源を投入することで、経営を加速させる効果も大きい。

■ 業界内競争のさらなる激化と「金利がある世界」に向けて

今後、小売業界において、各カテゴリーで一層激しい競争と再編や淘汰が進むものと思われる。また、いわゆる「金利がある世界」の到来により支払金利の重みが増してくる以上、営業損益だけでなく、キャッシュフローへの視点がますます重要となってくる。在庫の最適化というテーマが小さくなることはないだろう。